Zdolność kredytowa w stosunku do sytuacji sprzed roku spadła o około 50 proc. Obecnie na kredyt stać nielicznych, głównie tych, którzy najlepiej zarabiają i mają stabilną sytuację zawodową. Co można zrobić w obecnej sytuacji, aby poprawić swoją zdolność do zaciągnięcia kredytu hipotecznego?

Zdolność kredytowa to możliwość spłaty zaciągniętego zobowiązania, wraz z odsetkami, w terminach określonych w umowie kredytowej. To właśnie zdolność kredytowa pozwala na oszacowanie bankowi wysokości raty możliwej do spłaty. To „ona” decyduje o tym, czy spełnimy marzenie o własnym mieszkaniu. Odzwierciedla bowiem kondycję finansową kredytobiorcy.

Jak bank oblicza zdolność kredytową?

W przypadku kredytu hipotecznego precyzyjne ustalenie zdolności kredytowej ma szczególne znaczenie. Zobowiązanie będzie trwało wiele lat, w trakcie których dużo może się wydarzyć. Dlatego długoterminowe zobowiązania są obarczone wysokim ryzykiem – zarówno po stronie banku, jak i kredytobiorcy.

Każdy bank ma swoje sposoby weryfikacji sytuacji finansowej potencjalnego kredytobiorcy. We wszystkich brane są pod uwagę comiesięczne dochody. Pod lupą znajdą się również comiesięczne wydatki i zobowiązania. Pracownik banku z pewnością zweryfikuje, czy były spłacane w terminie. Jeśli potencjalny klient ma długi, raczej nie otrzyma szansy na kredyt. W tym celu bank dokona weryfikacji raportu BIK.

Bank weźmie pod uwagę również rodzaj umowy o pracę oraz okres, na jaki została zawarta. Umowa o pracę na czas nieokreślony z oczywistych względów będzie najlepiej oceniana. Przy wyliczaniu bank weźmie również liczbę członków gospodarstwa domowego. Nie bez znaczenia, będzie dla banku wiek, stan cywilny i wykształcenie wnioskodawcy.

W przypadku kredytów hipotecznych brana jest pod uwagę również formuła oprocentowania (stałe lub zmienne), okres spłaty i zabezpieczenie. Jeżeli zdolność kredytowa będzie zbyt niska, można wnioskować o wydłużenie okresu spłaty kredytu.

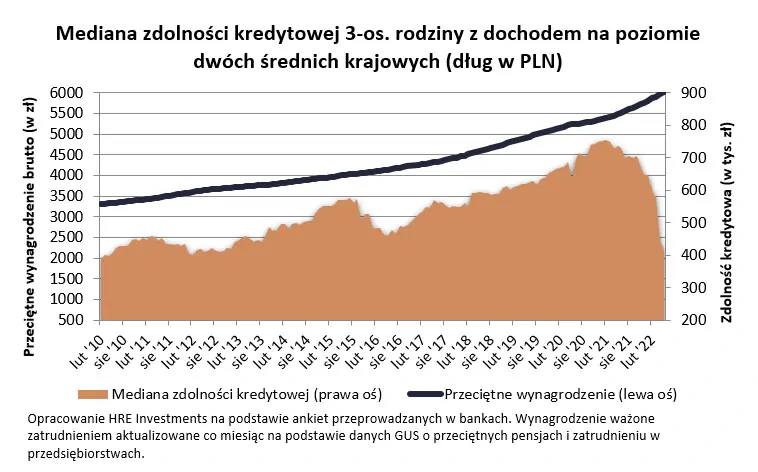

Jak zmieniła się zdolność kredytowa?

Pod koniec kwietnia analitycy PKO BP alarmowali w swoim raporcie, że zdolność kredytowa przeciętnie zarabiającej rodziny z jednym dzieckiem zmniejszyła się aż o ponad połowę w porównaniu do minionych 12 miesięcy. Z nowszych danych wynika, że zdolność kredytowa zmniejszyła się jeszcze bardziej. Jak wyliczają eksperci Hertiage Real Estate, w zeszłym roku, jeszcze przed podwyżkami stóp procentowych trzyosobowa rodzina dysponująca dochodem na poziomie dwóch średnich krajowych mogła pożyczyć na zakup mieszkania kwotę 700 tys. złotych. W maju bieżącego roku było to już tylko 418 tys. złotych. Obecnie, zdaniem Jarosława Sadowskiego, analityka firmy Expander kwota dostępnego kredytu jest już o połowę niższa, niż we wrześniu 2021 r. Jako przykład wskazuje parę z dochodem 6000 zł netto. Jeszcze we wrześniu 2021 r. mogła liczyć na 550 tys. zł kredytu, a teraz tylko 270 tys. zł.

źródło: Hertiage Real Estate

Zdolność kredytowa nie powinna już znacząco spaść, o ile zostaną spełnione warunki: wynagrodzenia będą rosnąć, marże kredytów mieszkaniowych spadną, stopy procentowe nie będą już podnoszone.

Przyczyny trudnej sytuacji są co najmniej dwie

Szukając powodów, przez które tak drastycznie zmniejszyła się zdolność kredytowa Polaków, przede wszystkim trzeba wziąć pod uwagę dwa aspekty: znaczący wzrost stóp procentowych oraz wdrożenie rekomendacji Komisji Nadzoru Finansowego.

- wzrost stóp procentowych – od prawie 10 miesięcy, Rada Polityki Pieniężnej podnosi stopy procentowej. To jej podstawowe narzędzie do walki z galopującą inflacją. Przekłada się to bezpośrednio na większe oprocentowanie kredytów, a w konsekwencji większe raty. Bank musi wziąć pod uwagę ryzyko, że wraz z wyższymi ratami kredytów, pogarsza się ekonomiczna sytuacja kredytobiorcy, co może skutkować nieterminowymi wpłatami lub w ogóle zaprzestaniem spłaty zobowiązania. Musi więc to ryzyko wkalkulować w swoją politykę kredytową.

- rekomendacja Komisji Nadzoru Finansowego – obowiązuje od kwietnia bieżącego roku i nakazuje bankom liczenie 5-procentowej dodatkowej rezerwy (do tej pory było to 2,5%), na podwyżki stóp procentowych. W praktyce polega to na tym, że stopy procentowe muszą być wyższe o 5 pkt procentowych, niż są w rzeczywistości. To powoduje, że zdolność kredytowa jest jeszcze niższa. Bank musi bowiem sprawdzić, czy przy określonych dochodach, kredytobiorca będzie w stanie spłacać ratę kredytu mieszkaniowego, jeśli oprocentowanie wzrośnie do około 14%.

Jak poprawić zdolność kredytową?

Jeżeli bank odmówi przyznania kredytu z powodu niewystarczającej zdolności kredytowej, nie warto od razu się poddawać. Warto przyjrzeć się ofertom co najmniej kilku banków. Może bowiem zdarzyć się tak, że w jednym banku, przyszły kredytobiorca zostanie odprawiony z kwitkiem, a w innym przyjmą go z otwartymi rękami.

Jeśli to nie pomoże, to trzeba popracować nad domowym budżetem. Przede wszystkim trzeba ograniczyć wydatki lub zwiększyć zarobki. Należy więc spłacić wszelkie zadłużenia i zrezygnować z dłużnych produktów bankowych, takich jak np. karty kredytowe.

Aby poprawić w oczach pracownika banku ocenę sytuacji zawodowej, należy dążyć do otrzymania umowy o pracę na czas nieokreślony. To najwyżej oceniana forma zatrudnienia.

Jeżeli wszystkie sposoby zawiodą, nadal nie warto się poddawać. Ostatecznym sposobem jest znalezienie współkredytobiorcy, który podreperuje kulejącą zdolność kredytową. Nie musi to być małżonek, czy partner. Równie dobrze może to być rodzic, teść, a nawet kolega czy koleżanka.

W obecnej sytuacji gospodarczej droga do pozytywnej oceny zdolności kredytowej jest wyboista. Nie należy się jednak poddawać, warto próbować różnych sposobów na jej polepszenie.

Przede wszystkim, zanim zostanie złożony wniosek kredytowy, warto poprosić o wstępną ocenę zdolności kredytowej. Dopiero wtedy można starać się o kredyt na tę kwotę – oczywiście o ile będzie ona satysfakcjonująca i pozwoli sfinansować zakup, np. nieruchomości.

{kind=link}