Nie ma już śladu po zeszłorocznym boomie na hipoteki. O 70% zmniejszyła się liczba wniosków o przyznanie kredytu hipotecznego, w porównaniu do zeszłego roku. To najgorszy wynik od 15 lat.

Seria drastycznych podwyżek stóp procentowych w ostatnich miesiącach przyczyniła się do spektakularnych zmian na rynku kredytów hipotecznych. Pogorszenie się sytuacji ekonomicznej gospodarstw domowych, sprawiło, że zarówno ze strony banków, jak i samych klientów można dostrzec ostrożność. Banki rygorystycznie oceniają zdolność kredytową potencjalnych kredytobiorców, ale nawet gospodarstwa domowe zdają sobie sprawę z tego, że to nie jest dobry czas na zaciąganie zobowiązań na zakup nieruchomości.

Spadek dynamiki na rynku kredytów wynika oczywiście ze znacznego zacieśniania polityki pieniężnej w bardzo krótkim czasie. Banki kalkulują zwiększone ryzyko nieterminowych spłat, obniżyła się również zdolność kredytowa klientów. Perspektywa kolejnych pesymistycznych prognoz gospodarczych, sprawia, że i klienci niechętnie zaciągają wieloletnie zobowiązania.

Indeks Popytu na Kredyty Hipoteczne

Z najnowszego odczytu BIK Indeks Popytu na Kredyty Mieszkaniowe wynika, że Wartość Indeksu jest najniższa w historii pomiaru, czyli od stycznia 2008 r., a więc od 14 lat. Wartość zapytań o kredyty mieszkaniowe w lipcu br. spadła o 66,8 proc. Z kolei liczba osób wnioskujących o kredyt mieszkaniowy była niższa o 67,8 proc. Liczba wniosków o kredyt hipoteczny na koniec pierwszego półrocza spadła aż o 60%, w porównaniu do poprzedniego roku, a w porównaniu do czerwca liczba osób wnioskujących o kredyt mieszkaniowy była mniejsza o 27,7%.

Z raportu można również dowiedzieć się, że aż o 2 mld zł spadła wartość zadłużenia z tytułu kredytów i pożyczek, zaciągniętych przez Polaków w okresie I półrocza 2022 r. Średnia wartość wnioskowanego kredytu mieszkaniowego w lipcu br. wyniosła 339,8 tys. zł i była niższa o 1,7% w relacji do wartości z lipca 2021 r. i niższa o 0,3% niż w czerwcu 2022 r. Natomiast wartość udzielonych kredytów mieszkaniowych zmalała aż o 1/4 (-25,1%) – pomimo ciągłych wzrostów cen nieruchomości Może to świadczyć o tym, że kredytobiorcy starają się pozyskać finansowanie na tańsze nieruchomości np. mniejsze lub w gorszych lokalizacjach.

Popyt lawinowo w dół

Z danych NBP przedstawiających dane kwartalne wynika, że w drugim kwartale popyt na kredyty mieszkaniowe spadł o ponad 84%, a w III kwartale prognozuje się, że będzie to ponad 73%. Do tak znaczącego spadku popytu na kredyty hipoteczne przyczyniły się głównie: pogorszenie się sytuacji ekonomicznej gospodarstw domowych, zmiany w wydatkach konsumpcyjnych, prognozy sytuacji na rynku mieszkaniowym, zaostrzenie kryteriów i warunków udzielania kredytów mieszkaniowych, wzrost ryzyka stopy procentowej i pogorszenie się sytuacji geopolitycznej kraju. Społeczeństwo sięgnęło po alternatywne środki, np. kredyty konsumpcyjne, czy oszczędności.

Sytuacji nie pomógł nawet fakt, że 35% banków obniżyło marże kredytowe, jednocześnie nie zmieniając w istotny sposób pozostałych warunków udzielania kredytów.

Dane NBP nie pozostawiają złudzeń

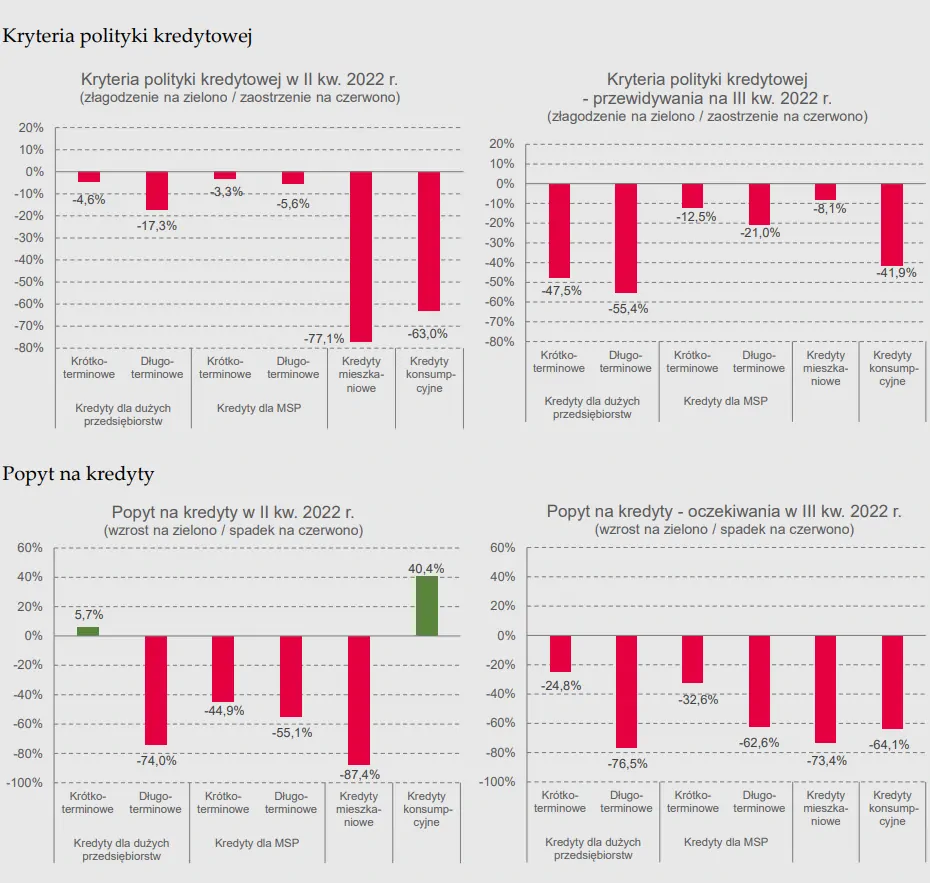

1 sierpnia 2022 r. Narodowy Bank Polski opublikował informację na temat sytuacji na rynku kredytowym w III kwartale bieżącego roku. Wynika z niej, że pogorszenie się perspektyw sytuacji gospodarczej i wzrost stóp procentowych istotnie ograniczyły aktywność na rynku kredytowym już w II kwartale 2022 r. Banki zaostrzyły kryteria udzielania wszystkich rodzajów kredytów i zanotowały spadek popytu w większości segmentów rynku kredytowego. Wyjątkiem były kredyty krótkoterminowe dla dużych przedsiębiorstw i kredyty konsumpcyjne. Oczywiście miało to bezpośredni związek z pogorszeniem się sytuacji gospodarstw domowych, w związku z galopującą inflacją.

W segmencie kredytów mieszkaniowych polityka kredytowa była ukierunkowana na znaczne zaostrzenie kryteriów, które wynikają z:

- pogorszenia się prognoz sytuacji gospodarczej;

- podniesienia stóp procentowych;

- innych czynników, np. wdrożenia rekomendacji KNF zaostrzających procedury wyznaczania zdolności kredytowej;

- obniżenia marży kredytowej.

Odnotowano ponowny spadek popytu w wyniku m.in. pogorszenia się sytuacji ekonomicznej gospodarstw domowych, zmian w wydatkach konsumpcyjnych, zaostrzenia kryteriów polityki kredytowej i prognoz sytuacji na rynku mieszkaniowym.

źródło: Narodowy Bank Polski

Z wykresów można odczytać, jak bardzo rynek kredytów mieszkaniowych się zmienił. Drugi kwartał był kolejnym okresem zacieśniania przez banki kryteriów udzielania kredytów mieszkaniowych. Kryteria polityki kredytowej zostały zaostrzone aż o ponad 77%. W obecnym III kwartale 2022 zaostrzenia wynoszą o wiele mniej, bo tylko nieco ponad 8%. Biorąc jednak pod uwagę wartości drugiego i trzeciego kwartału, nietrudno wyciągnąć wnioski, że otrzymanie kredytu wiąże się ze spełnieniem mocno wyśrubowanych warunków. Rzeczywiście widać to w popycie na kredyty.

Dlaczego banki zaostrzają polityki kredytowe?

Przede wszystkim wpływ mają na to pogorszenie się prognoz sytuacji gospodarczej i wzrost stóp procentowych. Sytuacja po II kwartale była tak napięta, że banki nie decydowały się już na znaczące zacieśnianie kryteriów przyznawania kredytów (przyp. w II k. 2022 r. było to 77%). Do złagodzenia polityki kredytowej skłaniał banki przede wszystkim:

- wzrost konkurencji ze strony innych banków oraz niebankowych instytucji finansowych;

- spadek popytu na kredyty mieszkaniowe;

- prognozy sytuacji na rynku mieszkaniowym;

- wdrożenie znowelizowanych rekomendacji KNF zacieśniających procedury wyznaczania zdolności kredytowej osób ubiegających się o kredyt.

Prognoza

Z raportu NBP, wynika, że w najbliższym czasie należy spodziewać się dalszego zaostrzania polityki kredytowej przy wyraźnym spadku popytu. Mniejsza skłonność do zadłużania się klientów, jak i do udzielania kredytów przez banki, przenosi się na inne kategorie, np. służące finansowaniu bieżących potrzeb i zakupów dóbr, szczególnie tych, których wartość rośnie w czasie. Polacy mają również skłonność do zwiększania wydatków na dobra konsumpcyjne, z jednego prostego powodu: będzie jeszcze drożej. Dla wielu klientów bardziej opłacalne jest więc zaciągnięcie kredytu konsumpcyjnego, aby dokonać zakupów po cenach niższych niż te, których można z dużym prawdopodobieństwem spodziewać się w przyszłości.

Według ekspertów BIK wartość udzielonych kredytów mieszkaniowych w tym roku spadnie o 40,4 procent. Warto przypomnieć, że jeszcze w styczniu BIK prognozował, że będzie to tylko 9,8 procent.

Trudno dzisiaj przewidzieć, jak długo jeszcze będzie trwał cykl zaostrzania polityki pieniężnej i jak długo trzeba będzie czekać na obniżenie stóp procentowych. W kolejnych miesiącach może spodziewać się kolejnych spadków liczby wniosków o udzielenie kredytu oraz obniżenia średniej kwoty wnioskowanego kredytu.

Banki są w opałach

Mniejszy popyt na kredyty, a co w konsekwencji oznacza mniejszą wartość i liczbę udzielonych kredytów, oraz wprowadzone niedawno wakacje kredytowe, powodują dotkliwe skutki dla banków. W skrajnym przypadku jest możliwe, że niektóre banki w wyniku wakacji kredytowych odnotują tak duże braki kapitałowe, że podjęta zostanie decyzja o ich upadłości. Aby do tego nie doszło, być może przeniosą koszty na swoich klientów: wzrosną marże kredytowe dla nowo zawieranych umów, prowizje za operacje bankowe, zostaną wprowadzone nowe opłaty.

{kind=link}

No to już czekam na niższe ceny z wyprzedaży. Ja pracuję i mam gotówkę. Do tej pory osoby które jej nie miały negocjowały przy pomocy kredytu cenę, zawyżając wartość i przepłacając co też teraz dokładają z własnej kieszeni. Chętnie nabędę dom lub mieszkanie w Opolu lub okolicy do 200tyś z wymaganym remontem i jeden już zszedł poniżej tej kwoty.